增值税返还的会计处理

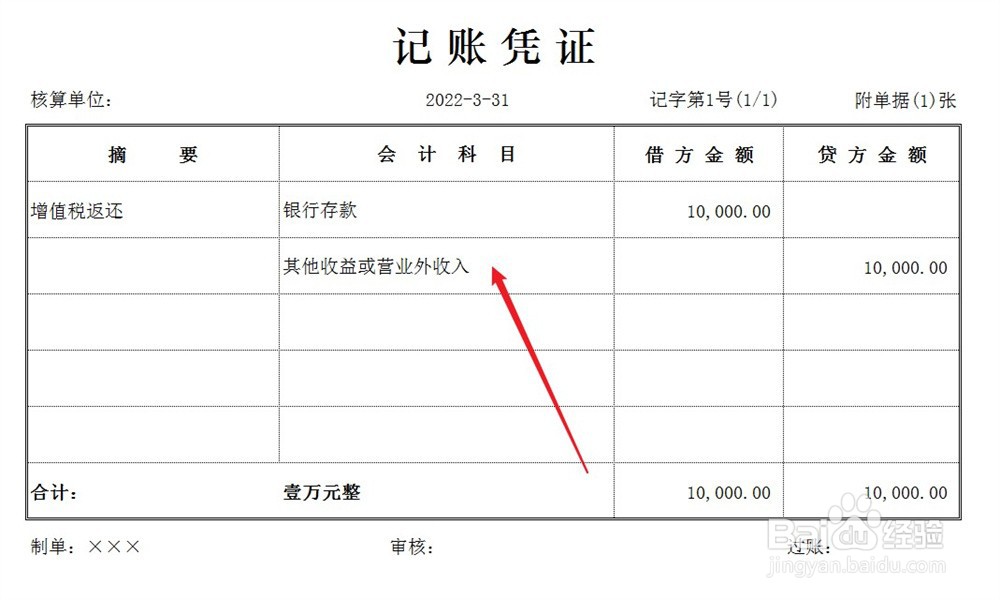

1、实际收到增值税返还,计入其他收益或营业外收入科目,会计处理如下:

借:银行存款

贷:其他收益/营业外收入

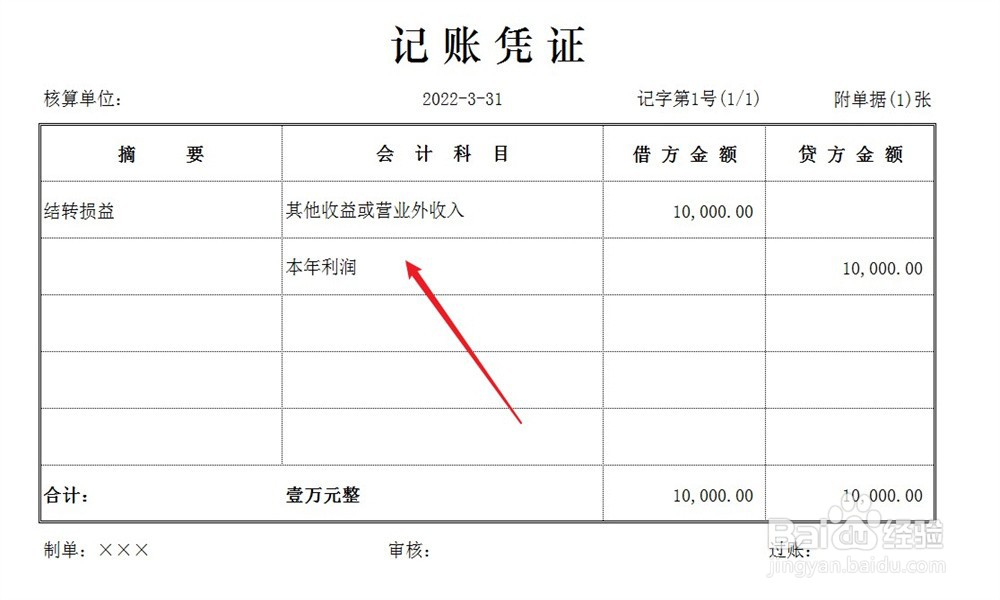

2、当月期末结账,结转损益,会计处理如下:

借:其他收益/营业外收入

贷:本年利润

3、同时,结转未分配利润,会计处理如下:

借:本年利润

贷:利润分配-未分配利润

阅读量:166

阅读量:160

阅读量:155

阅读量:77

阅读量:35

1、实际收到增值税返还,计入其他收益或营业外收入科目,会计处理如下:

借:银行存款

贷:其他收益/营业外收入

2、当月期末结账,结转损益,会计处理如下:

借:其他收益/营业外收入

贷:本年利润

3、同时,结转未分配利润,会计处理如下:

借:本年利润

贷:利润分配-未分配利润