固定资产盘盈账务处理

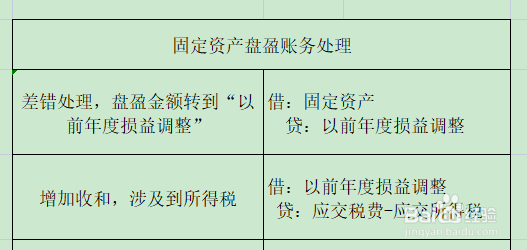

1、固定资产盘盈,那就前期的差错处理,可通过“以前年度损益调整”科目核算,账务处理如下:

借:固定资产

贷:以前年度损益调整

2、盘盈说明增加了营业外收入,若有所得税时:

借:以前年度损益调整

贷:应交税费-应交所得税

3、最后就是结转损益到“利润分配”科目,账务处理如下:

借:以前年度损益调整

贷:利润分配

阅读量:139

阅读量:146

阅读量:86

阅读量:108

阅读量:117

1、固定资产盘盈,那就前期的差错处理,可通过“以前年度损益调整”科目核算,账务处理如下:

借:固定资产

贷:以前年度损益调整

2、盘盈说明增加了营业外收入,若有所得税时:

借:以前年度损益调整

贷:应交税费-应交所得税

3、最后就是结转损益到“利润分配”科目,账务处理如下:

借:以前年度损益调整

贷:利润分配